יעוץ משכנתאות

היקף ההלוואות לדיור גדל בשנים האחרונות

מתוך הסקירה השנתית של מערכת הבנקאות לשנת 2022 שתפורסם בקרוב היקף ההלוואות לדיור גדל בשנים האחרונות לצד עלייה במחירי הדירות

מתוך הסקירה השנתית של מערכת הבנקאות לשנת 2022 שתפורסם בקרוב היקף ההלוואות לדיור גדל בשנים האחרונות לצד עלייה במחירי הדירות

למי יש יותר גדול: השוואה בין סוגי השקעות אחת השאלות הנפוצות ביותר בקרב משקיעים ומשקיעות! איזו השקעה טובה יותר, האם

לא להתפתות לעסקאות בשטח בחלק מהמקרים, גם כשיש בידנו תמהיל שמתוכנן נכון, מתאים לצרכים ולאילוצים וכבר התחלנו את תהליך המשא

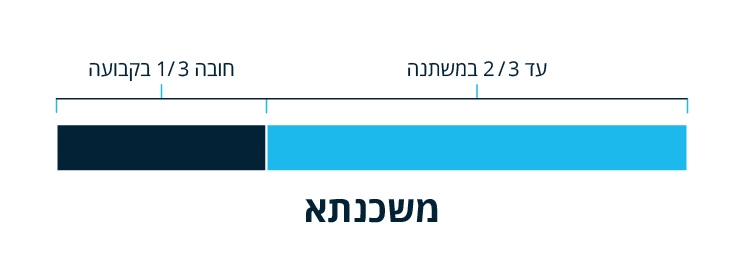

בחירה נכונה של מסלולי המשכנתא תכנון נכון של תמהיל המשכנתא הוא העיקר ביצירת משכנתא זולה/חסכונית ומתאימה לפונקציית המטרה. בתכנון נכון

רגע לפני שלוקחים משכנתא הגדרת פונקציית המטרה לכל עסקת נדל"ן שאנו מבצעים, עשויה להיות מטרה שונה. רכישה למגורים, שונה מרכישה

לוח סילוקין קרן שווה התשלום החודשי מורכב מסיכום שני חלקים: תשלום קבוע על חשבון קרן ההלוואה (הקרן מחולקת באופן שווה במספר חודשי ההלוואה) +

שפיצר אל מול קרן שווה המאמר נכתב על ידי יונתן ברלינר : smart npv בלקיחת המשכנתא ישנם 2 אפשרויות פריסה

לוח סילוקין שפיצר ההחזר החודשי קבוע, אך רכיב הקרן משתנה בהתאם לתקופה. רכיב הקרן בהחזרים הראשוניים נמוך יחסית, והוא הולך

טלפונים חשובים בעולם המשכנתאות בתהליך לקיחת משכנתא חדשה ו/או מחזור משכנתא קיימת, אנו מדרשים מדי פעם לתקשורת עם הבנקים ומוקדי

הלוואות גישור / בלון / בולט מימון לטווח קצר, מהיום לעוד 0-5 שנים. מטרת ההלוואה, כפי שהשם מרמז, היא לגשר

מרכיבי דחיית תשלום = גרייס הלוואת משכנתא בגרייס = דחיית תשלומים. גרייס (באנגלית: חסד) היא תקופה בה

ריבית משתנה מבוססת פריים הקרן לא צמודה למדד והריבית משתנה בפרקי זמן שנקבעו מראש במועד נטילת המשכנתא. הריבית בהלוואה נקבעת על פי

ריבית משתנה לא צמודת מדד הקרן לא צמודה למדד, והריבית משתנה בפרקי זמן שנקבעו מראש במועד נטילת המשכנתא הריבית נקבע על

ריבית קבועה לא צמודת מדד הקרן לא צמודה למדד והריבית קבועה לאורך כל חיי ההלוואה. בהלוואה זו ההחזר החודשי לא ישתנה

ריבית משתנה צמודת מדד הקרן צמודה למדד והריבית משתנה בפרקי זמן שנקבעו מראש במועד נטילת המשכנתא. הריבית נקבע על פי מנגנון:

כללי: ת.ז של בני הזוג + ספח פתוח. אם התעודה חדשה ( ביומטרית ), יש לצרף גם צילום הצד האחורי

כללי: ת.ז של בני הזוג + ספח פתוח. אם התעודה חדשה ( ביומטרית ), יש לצרף גם צילום הצד האחורי

כללי: ת.ז של בני הזוג + ספח פתוח. אם התעודה חדשה ( ביומטרית ), יש לצרף גם צילום הצד האחורי

כללי: ת.ז של בני הזוג + ספח פתוח. אם התעודה חדשה ( ביומטרית ), יש לצרף גם צילום הצד האחורי

ריבית קבועה צמודת מדד סכום המשכנתא צמוד למדד המחירים לצרכן, בתוספת ריבית קבועה, לאורך כל התקופה. זהו המסלול הנפוץ ביותר מכיוון שהוא