כשבנק ישראל מפתיע אפילו את הבנקים

מדי עשור, בממוצע, העולם חווה זעזוע כלכלי. כזו היא, בין השאר, שנת 2020. הקורונה הפכה את העולם של כולנו. בריאותי, חברתי וכלכלי.

בחודש דצמבר יצא בנק ישראל בשתי הצהרות בומבסטיות ומשמעותיות מאד בעולם המשכנתאות.

המרכזית שביניהן היא ביטול מגבלת 1/3 בפריים בתמהיל המשכנתא.

לא כל כך ברורים לי המניעים לפרסום אותן הצהרות במועד בו הן פורסמו, אבל הן בהחלט הקדימו את זמנן. אף אחת מהתקנות לא בשלה לפרסום. לא עובדה בבנקים ולא נכתבו עבורה נהלים מסודרים. ניתן לומר שבנק ישראל הצליח להפתיע אפילו את הבנקים !

מה באמת קורה? במאמר הזה ננסה לשפוך מעט אור על המציאות.

המצב הנוכחי

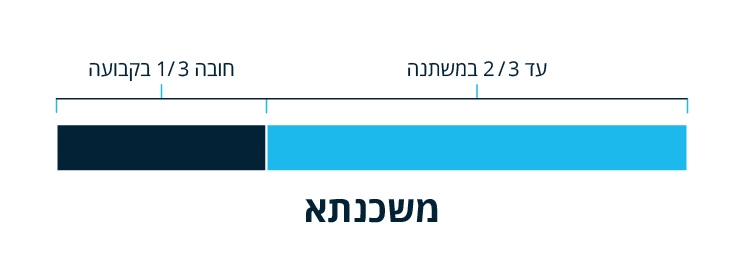

במאי 2011 נכנסה לתוקף תקנה המגבילה עד שליש את גודל החלק היחסי של מסלול פריים מכלל תמהיל המשכנתא. המגבלה מתייחסת לכל ההלוואות בריבית משתנה שקצב עדכון הריבית מהיר יותר מכל 5 שנים. מאחר ומסלול הפריים הנו מסלול בריבית משתנה כל חודש, כמובן שהמגבלה תקפה לגביו, אבל היא תקפה גם עבור מסלולים בריבית משתנה כל שנה או כל שנתיים, מבוססי מט"ח יורו או דולר וכדומה.

מגבלה זו, במקביל להוראה נוספת המגבילה את החלק היחסי של המשכנתא שניתן לקחת במסלולים מבוססי ריבית משתנה מכלל המשכנתא ל – 2/3. במילים אחרות, חובה לשלב לפחות שליש מהמשכנתא במסלולים בריבית קבועה.

סיכום שתי ההנחיות הללו הוביל למציאות שבה ניתן לשלב לא יותר מ – 2/3 מהמשכנתא במסלולים בריבית משתנה. מתוכם לא יותר משליש יכול להיות בריבית משתנה בקצב גבוה כדוגמת הפריים.

ההנחיה החדשה

בחודש דצמבר 2020 ביטל בנק ישראל את המגבלה על השליש בפריים (הנחיה שיצאה ב – 3 במאי 2011). כלומר, נותרנו עם ההוראה המגבילה את החלק היחסי של מסלולי ריבית משתנה ללא יותר מ 2/3 מכלל המשכנתא.

תגובת התקשורת להודעה

מיד עם פרסום ההודעה, חגגה תקשורת, כהרגלה, וללא כל בדיקה מקצועית או הבנה בתחום. הכתבים הכלכליים מיהרו לדווח בתוכניות השונות על חדשות "מסעירות" ועל הוזלה דרמטית בעלויות המשכנתא. על פי תיאור הכתבים הכלכליים ניתן היה להניח שההחזר החודשי במשכנתאות רבות יקטן ב 300 – 400 ₪ לחודש.

אפשר להגיד בוודאות גדולה כי המידע שהועבר לציבור היה מוטעה ויצר ספין תקשורתי מיותר.

מה קורה במציאות?

ובכן, עדיין לא קורה דבר. ההנחיה החדשה הצליחה להפתיע גם את הבנקים.

אלו האחרונים נדרשו לתת מענה מהיר ככל האפשר ולבחון כיצד ליישם את ההנחיה החדשה ומהן המשמעויות הנלוות.

בהמשך אותו חודש דצמבר, במסגרת תהליך ההתפכחות של בנק ישראל, הוגדרו תאריכים נפרדים ליישום ההחלטה עבור נוטלי משכנתאות חדשות לעומת ממחזרים.

- עבור נוטלי משכנתא חדשה ההנחיה תיכנס לתוקף ב – 17/1/2021.

- עבור ממחזרי משכנתא תיכנס ההנחיה לתוקף לא לפני 28/2/2021.

מהן, בפועל, השפעות המהלך?

עדיין מוקדם מדי לדעת כיצד תיושם ההנחיה החדשה וכיצד תשפיע על המשכנתאות החדשות. האם האפשרות לקחת עד שני שליש בפריים, תיטיב עם ציבור נוטלי המשכנתאות?

עליה צפויה בריביות

חשוב להבין כי מידת הרווחיות של הבנק (מרווח בשפת הבנקים) נקבעת ביחס לכל חלקי המשכנתא במשותף. כמובן שכל תיק נבחן לגופו ומתומחר בהתאם לנתוני הלקוח, סוג העסקה, מורכבות התיק, אחוז המימון ותמהיל מבוקש.

נכון להיום מאפשרים הבנקים ריביות טובות במסלול הפריים, מאחר והוא ניתן עד שליש מהמשכנתא ו"מגלגלים" את הרווחיות על המסלולים האחרים.

תמהיל משכנתא של שני שליש במסלול הפריים, צפוי לפגוע במידת הרווחיות הכללית מהמשכנתא. משום כך, סביר להניח שהריביות לא יישארו נמוכות כמו שהן היום.

כדי "לפצות" על אובדן הרווחיות הנובעת מהגדלת נתח הפריים, יש צפי שהבנקים יעלו ריביות לא רק במסלולי הפריים אלא בכל המסלולים.

איך זה נראה במספרים?

אם כיום לקוח ממוצע שלוקח משכנתא ממוצעת בעסקה רגילה (לא מורכבת) – הוא יכול לקבל במסלול הפריים ריבית שנעה בין פריים מינוס 0.6% לפריים מינוס 0.8%, כאשר את המרווח לכל התיק, הבנק מעמיס על מסלולים אחרים כמו מסלול הריבית הקבועה ומסלול הריבית המשתנה כל 5 שנים.

ברגע שהבנקים יאפשרו במסלול הפריים שני שליש מסכום המשכנתא הכולל, הם יעלו את המרווח מהפריים, כלומר, הלקוח כבר לא יקבל פריים מינוס 0.6% אלא פריים פלוס ( לא ברור פלוס כמה 0.2%, 0.3% או יותר).

סביר להניח שהבנקים יעלו גם את התמחור גם על המסלולים הנוספים, כלומר נקבל ריביות גבוהות יותר גם בקבועה הצמודה או הלא צמודה.

הנחת היסוד בבסיס הדוגמא היא שהבנקים לא יאפשרו מצב בו רווחיות הבנק תיפגע.

הבנקים דואגים למרווח שלהם (הרווח הכולל בתיק משכנתא) ויוודאו שלמרות ההנחיה החדשה, שאולי נועדה להיטיב עם העם, לא תהיה פגיעה ברווחים של הבנק.

לצערי, ייתכן וההטבה שאליה התכוון בנק ישראל במתן ההוראה הזו, לא תגיע במלואה לציבור נוטלי המשכנתאות.

עליה צפויה ברמת הסיכון

במסגרת אישור משכנתא בבנק, נבחנים כאמור נתוני העסקה, אך חשוב מכך נבחנים גם נתוני הלקוח.

בין היתר נבחנים אחוז המימון ויחס החזר:

- אחוז המימון מגדיר את היחס שבין גודל המשכנתא לשווי הנכס ונועד להקטין את הסיכון על המערכת הבנקאית למשבר כדוגמת משבר הסאב פריים האמריקאי.

- יחס ההחזר מגדיר את היחס בין גובה ההחזר החודשי על המשכנתא לגובה ההכנסה המשותפת הפנויה של תא משפחתי או לווה בודד.

ההנחיה החדשה המאפשרת לקיחת שני שליש מהמשכנתא במסלולים מבוססי ריבית הפריים, מעלה משמעותית את הסיכון על המשכנתא.

עליה בריבית בנק ישראל, אמנם לא צפויה בשנה /שנתיים הקרובות, אך בהחלט צפויה בשנים שאחרי. עלייה כזו משפיעה על ריבית הפריים ( ריבית הפריים הנה ריבית בנק ישראל + 1.5%) וכמובן תשפיע מיידית על גובה ההחזר החודשי במשכנתא שיכול לזנק במאות שקלים.

כדי לצמצם את העלייה בסיכון לחדלות פירעון במשכנתא, אני מעריך שיבוצעו שינויים ועדכונים גם לגבי אחוז המימון ויחס ההחזר. לא בטוח שיגיעו בהנחיה גורפת של בנק ישראל, אלא במדיניות הפנימית של הבנקים וייווצרו הבדלים גדולים במרחב שהבנק יאפשר ללווים גם לגבי אחוז המימון וגם לגבי יחס החזר.

עליה צפויה בריבית הממוצעת

ברור לכולנו שריביות המשכנתא עומדות לעלות בחודשים הקרובים בכל המסלולים.

משמעות נוספת של עליה זו היא עליה משמעותית בריבית הממוצעת על המשכנתאות.

שינוי בריבית הממוצעת איננה רק נתון סטטיסטי תמים ולא מזיק, אלא שיש לה השפעה ברורה על מספר נושאים נוספים:

- עליה בריבית הזכאות:

הריביות במסלול הזכאות, שהנו הטבה הניתנת לזכאי משרד השיכון, נקבעות על פי הריבית הממוצעת. על פי הנהלים הקיימים הריבית במסלול הזכאות תהיה חצי אחוז פחות מהריבית הממוצעת או עד 3%. משמעות העלייה הצפויה בריבית הממוצעת הנה עליה צפויה בריבית הזכאות עד לסף המקסימום שלה 3%. - עליה בעוגנים מבוססי ריבית ממוצעת:

חלק מהעוגנים בהם משתמשים הבנקים לקבוע ריביות סופיות במסלולים בריבית משתנה או קבועה, שמועד משיכתם מתוכנן לעתיד, הנם מבוססי ריבית ממוצעת. משמעות העלייה הצפויה בריבית הממוצעת הנה עליה צפויה בעוגנים ואתם יעלו הריביות הסופיות לאותם המסלולים. בהנחה שאכן צפויה עליה בעוגנים, יש לבחון מחדש משיכות עתידיות ובמקומות בהם זה אפשרי לשקול להקדים משיכת הכסף ולהעבירו למוכר/קבלן. - ירידה צפויה בקנסות הפירעון המוקדם.

גם חישוב הקנסות מבוסס על השוואה בין הריביות שנתנו במקור בעת לקיחת המשכנתא או הריבית הממוצעת באותה התקופה לריבית הממוצעת כיום. ככל שהפער גדול יותר, כך גדל קנס הפירעון. עליה בריבית הממוצעת למעשה תקטין את הפער וכתוצאה מכך תקטין את קנסות הפירעון הצפויים.

סיכום

ההנחיה החדשה עדיין לא בתוקף ! במהלך השבועות הקרובים יבוצע עיבוד ההנחיה בבנקים ונתחיל להבין את השינויים ואופן היישום בכל בנק.

ייתכנו דחיות נוספות במועד כניסתה לתוקף בדיוק כפי שנדחה לאחרונה מועד כניסה לתוקף של ההנחיה עבור ממחזרי משכנתא.

סביר להניח שעם כניסת ההנחיה לתוקף, הבנקים ייקחו מדמי בטחון גדולים ויבצעו פעולות מוגזמות להקטנת הסיכון ושמירה על הרווחיות כלומר עליית הריביות. אני מאמין שדרושה סבלנות רבה.

פתרונות 358: זה לא מזל – זה מדע מדויק !